[赞]在A股市场,减持本是股东的正常权利,但当减持演变为“清仓式出逃”,且通过规避监管规则将风险全部转嫁给普通股民时,便触碰了市场公平的底线。

减持新规明明是为了约束大股东、保护小散,可有些人总能“见招拆招”,把规则玩于股掌之间。

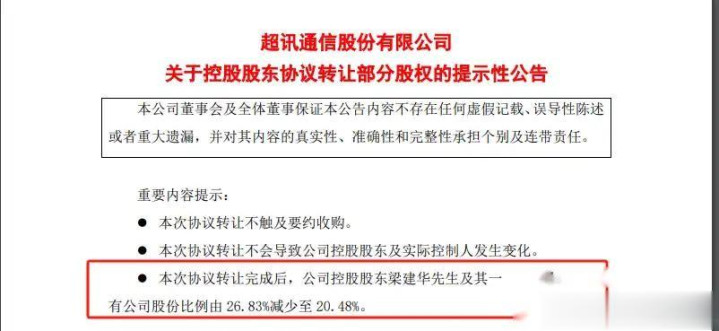

超讯通信的实际控制人梁建华一家四口,就在短短几年内,通过一系列“高明”的操作,绕过监管重重限制,疯狂减持套现8.27亿元,最终把股份全部倒手给了普通股民。

这不仅仅是一次成功的套现,更是一场对资本市场规则与信任的公开挑战。

套现利器

减持新规出台后,市场普遍认为大股东疯狂减持的时代结束了。

然而,所谓“道高一尺,魔高一丈”,协议转让这一原本寻常的股权交易方式,竟演变成实控人绕过监管的“隐形通道”。

实控人将手中股份通过私下协议,转让给特定的机构或个人投资者。

这些交易往往不通过公开市场,不受减持比例、时段等限制。

接盘方在接手后,虽然需遵守6个月的限售期,但相比直接减持的严格约束,这已经宽松得多。

一旦限售期满,接盘方就可以在二级市场自由抛售,最终,股份从实控人手中,经由“中间商”,流向了普通股民。

这种操作看似合法合规,实则巧妙规避了减持新规的核心精神,防止大股东集中抛售冲击市场。

实控人借此提前锁定收益,接盘方赚取差价或短期投机,而真正承担股价波动风险的,却是最后接盘的散户。

梁氏家族的“财技表演”

超讯通信的梁建华一家,可谓是这场“财技表演”的典型代表。

从IPO时持股近60%,到如今几乎清仓离场,他们的套现路径清晰而高效。

梁建华及其亲属多次通过协议转让方式,将股份批量出售给私募基金、资管计划等特定对象。

这些交易往往低调进行,披露信息有限,避免了直接减持带来的市场警觉和股价压力。

接盘方在持股满6个月后,迅速在二级市场卖出。

这些机构投资者通常并无长期持股意愿,更多是扮演“过桥”角色,于是,股份在短时间内从实控人流转到机构,再从机构倒手给散户。

除了协议转让,梁建华还将剩余股份进行高比例股权质押,从金融机构获取大笔资金。

这相当于另一种形式的套现,且一旦股价下跌,质押平仓还会进一步加剧市场抛压。

通过这三步操作,梁建华一家不仅成功绕开减持限制,还在公司连续三年亏损、从未分红的情况下,实现巨额财富落袋为安。

而这8.27亿元的背后,是无数散户真金白银的接盘与默默承受的股价下跌。

谁是最后的“接盘侠”?

资本市场本应是企业融资发展、投资者共享成长红利的平台。,但在这样的套现游戏中,普通股民往往成为最后也是唯一的“接盘侠”。

当实控人通过协议转让提前退出,接盘机构在限售后迅速抛售,股价往往因供给突然增加而承压下跌。

这时,信息不对称、反应滞后的散户,很容易成为高位接盘的一方。

更令人无奈的是,这一切都在合法框架内进行,散户即便亏损也难以追责。

超讯通信并非个例,在许多家族控股的上市公司中,实控人更倾向于将上市视为“财富兑现”的终点而非起点。

他们通过协议转让、股权质押、大宗交易等多种方式,实现控制权与现金流的安全剥离,而公司的长期发展、中小股东的利益,则被置于次要位置。

这种“上市即套现”的逻辑,不仅伤害投资者信任,也扭曲了资本市场支持实体经济的初衷。当大股东心思不在经营,而在减持,公司又何来持续成长的动力?

双重考验

梁建华一家的案例,暴露出现行减持规则仍存在可操作空间。

协议转让作为重要的股权流转工具,本无可厚非,但若被用作规避减持限制的通道,就需要监管层面予以重视和完善。

当前,协议转让的信息披露要求相对宽松,接盘方身份、交易价格、后续减持计划等均不够透明,这使得该渠道容易成为“过桥减持”的温床。

若能强化协议转让的披露要求、延长接盘方的锁定期、或将其纳入减持额度合并计算,或许能在一定程度上抑制套利冲动。

然而,监管永远是在与市场博弈中动态调整的。再完善的规则,也可能被新的“财技”绕过。

因此,除了制度补漏,更根本的是推动资本市场文化的转变,实控人应从“套现离场”转向“与公司共成长”,机构投资者应减少短视投机、真正践行价值投资,而散户也需增强风险意识,警惕那些大股东频繁减持的公司。

规则可以被设计,也可以被绕过,财富可以被积累,也可以被转移。

但当实控人一路狂奔套现,接盘散户默默承担代价时,这个市场真正的公平与活力,又该从哪里寻找?

或许,只有当企业上市不再被单纯视为造富机器,股东减持不再成为财富转移游戏,我们的资本市场才能真正走向成熟与健康。

而这条路,依然漫长。

参考资料:

市场资讯:上市公司超讯通信仅9天就更换协议转让对象!拟2.43亿元转让给这家私募!

蓝鲸TMT:借钱给上市公司难追回,超讯通信实控人甩卖股权

融易富配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯